【受付終了】定額減税しきれなかった方への給付金(令和7年度 定額減税調整給付金(不足額給付))

ページ内目次

令和7年度定額減税調整給付金の受付は終了しました

令和7年11月14日をもって、令和7年度の定額減税調整給付金(不足額給付)の受付は終了しました。

令和7年度 定額減税調整給付金(不足額給付)の概要

令和6年度に実施した個人住民税および所得税の定額減税において、減税しきれなかった方等を対象として給付を行います。

不足額給付の対象となる方には、給付額や調整給付金を受けるための手続き等を記載した「お知らせ」を7月18日以降に発送しました。

送付した封筒の見本

定額減税は令和6年分所得税と令和6年度個人住民税所得割から、減税(控除)を行っています。

それぞれの減税方法等詳しくは、以下のページにてご確認ください。

令和6年度に実施した定額減税調整給付金(当初調整給付金)については、次のページでご確認ください。

【受付終了】定額減税しきれないと見込まれる方への給付金(令和6年度 定額減税調整給付金)

給付対象者

令和7年1月1日時点において東大阪市にお住まいの方で、以下の不足額給付(1)と不足額給付(2)どちらかに該当する方

(不足額給付の対象者は二通りあるため、不足額給付(1)と不足額給付(2)と分けて表記します。)

備考:令和6年分所得税にかかる合計所得金額および令和6年度個人住民税所得割にかかる合計所得金額が1805万円を超える方は対象外

給付対象者:不足額給付(1)

令和6年度に実施した当初調整給付の支給額に不足が生じる方

給付対象者の例

- 令和5年所得に比べて令和6年所得が減少したことにより、「令和6年分所得税額(令和6年所得)」が「令和6年分推計所得税額(令和5年所得)」よりも少なくなった方

- 扶養親族等が令和6年中に増加したことにより、 「所得税分定額減税可能額(不足額給付時)」が「所得税分定額減税可能額(当初給付時)」を上回る方

給付対象者:不足額給付(2)

低所得世帯向け給付の対象ではなかった方で、令和6年度個人住民税所得割および令和6年分所得税の定額減税前の税額が0で、本人としても扶養親族としても定額減税の対象外だった方

給付対象者の例

- 令和6年度住民税および令和6年分所得税において合計所得金額が48万円を超えたため扶養親族の対象とならず、税額が0のため定額減税も対象外だった方

- 青色事業専従者・事業専従者(白色)のため扶養親族の対象とならず、税額が0のため定額減税も対象外だった方

詳しい要件は以下のとおりです。

低所得世帯向け給付(注)の対象世帯の世帯主・世帯員に該当しておらず、以下のいずれかの条件を満たすこと

- 令和6年分所得税額及び令和6年度分個人住民税所得割額が0であり、令和6年分所得税に係る合計所得金額及び令和6年度分個人住民税に係る合計所得金額が48万円を超える者

- 令和6年分所得税額及び令和6年度分個人住民税所得割額が0であり、地方税法第32条第3項及び第313条第3項の規定による青色事業専従者又は同法第32条第4項及び第313条第4項の規定による事業専従者である者

- 物価高騰対応重点支援地方創生臨時交付金制度要綱(令和5年11月29日付け府地創第327号)に規定する「地域の実情によりやむを得ないと内閣府が認める場合」に該当する者

(注)令和5年度非課税世帯への給付(7万円)、令和5年度均等割のみ課税世帯への給付(10万円)、令和6年度新たに非課税世帯もしくは均等割のみ課税となった世帯への給付(10万円)

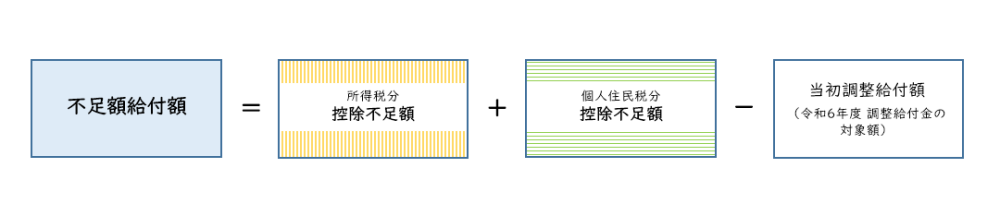

給付額

給付額:不足額給付(1)

令和6年分所得税と令和6年度個人住民税所得割額それぞれの「控除不足額(減税しきれなかった額)」合計額(1万円単位)から、令和6年に実施した当初調整給付金額を差し引いた額

なお、不足額給付額は本市が把握している令和6年度住民税情報と令和7年度住民税課税情報から算出した令和6年分所得税情報に基づいて計算を行います。また、複数の所得がある場合は合算して計算します。

そのため、令和6年分源泉徴収票等に記載されている控除外額(定額減税しきれなかった額)と不足額給付額は、必ずしも一致するものではありません。

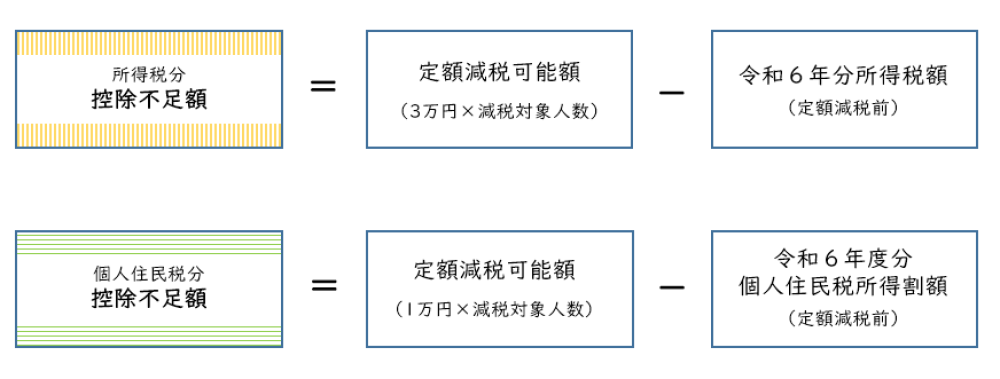

- 控除不足額

定額減税可能額から所得税・個人住民税所得割それぞれの税額を差し引いた額

- 定額減税可能額

所得税分=3万円 × 減税対象人数

個人住民税所得割分=1万円 × 減税対象人数

- 減税対象人数

納税義務者本人と扶養親族等数(16歳未満扶養親族を含み、国外居住者は除く)の合計人数

なお扶養親族等数は、所得税分は令和6年12月31日現在、個人住民税分は令和5年12月31日現在における人数です。

給付額:不足額給付(2)

|

要件 |

支給額 |

|---|---|

|

令和6年度個人住民税および令和6年分所得税どちらも定額減税の対象外だった方 |

4万円 |

|

令和6年1月1日時点で国外居住者だった方 |

3万円 |

|

上記には該当しないが、不足額給付(2)の対象となる方 |

最大3万円 (1万円単位) |

給付金を受け取るための手続き(受付は終了しています)

青色の封筒が届いた方

振込口座を変更する手続きを行った方を除いて、令和7年8月19日にお知らせに記載している口座へ給付金を振り込みました。

オレンジ色の封筒が届いた方

お知らせに同封している「確認書」に必要事項を記入し、本人確認書類と振込口座が確認できる書類の写しを添付して返信用封筒でご提出ください。

提出期限:令和7年11月14日(当日消印有効)

(提出期限を令和7年10月31日から延長しました。)

提出期限を過ぎると給付金の振込みはできません。至急、確認書をご提出ください。

よくあるご質問

自分は不足額給付の対象者ですか?

調整給付の対象となる方に、令和7年7月18日に「お知らせ」を送付しています。

ただし令和6年1月2日以降に東大阪市へ転入された方等、東大阪市で当初調整給付金の支給状況等が不明のため、お知らせを送付できていない可能性があります。

給付対象者の要件に該当していてお知らせが手元に届いていない方は、10月31日までに定額減税調整給付事務センターへご連絡ください。

給付額を知りたいです。

給付額は支給要件によって異なるため、対象となる方へお送りしている「お知らせ」にてご確認ください。

源泉徴収票に「控除外額」が書かれています。この金額が給付されますか?

不足額給付額は本市が把握している令和6年度住民税情報と令和7年度住民税課税情報から算出した令和6年分所得税情報に基づいて計算を行います。また、複数の所得がある場合は合算して計算します。

そのため、令和6年分源泉徴収票等に記載されている控除外額(定額減税しきれなかった額)と不足額給付額は、必ずしも一致するものではありません。

また、控除外額が記載されている場合でも、令和6年度住民税所得割および令和6年分所得税のどちらも課税されていない方等、定額減税の対象外の方は不足額給付の対象とならない可能性があります。

給付金はいつ振り込まれますか?

- 青色の封筒が届いた方

- オレンジ色の封筒が届いた方

届出が集中している時期は、上記よりも時間を要する可能性があります。あらかじめご了承ください。

送られてきた封筒の色が人によって違うのは何故ですか?

青色の封筒が届いた方は給付金を受け取るための手続きは不要で、お知らせに記載している口座に令和7年8月19日に給付金を振り込みます。

上記以外の方へはオレンジ色の封筒でお知らせを送付しています。お知らせに同封している「確認書」を、令和7年11月14日(当日消印有効)までにご提出ください。

なお、昨年度定額減税調整給付金を受給された方でも、支給対象者以外の口座へ振込みを希望されていた場合は今年度も確認書の提出が必要となっています。

令和6年に東大阪市に転居してきました。調整給付金の対象になると認識しているのですが、お知らせが届いていません。

当初調整給付金の支給状況等が不明のため、お知らせを送付できていない可能性があります。

10月31日までに定額減税調整給付事務センターにご連絡ください。

給付金を装った「振り込め詐欺」にご注意ください

給付金を装った特殊詐欺や個人情報の詐取にご注意ください。

また今回の給付金について、内閣府や内閣官房からメールなどでお知らせすることも行っていません。

不審な電話や郵便物があった場合は、消費生活センターや最寄りの警察署、警察相談専用電話(#9110)に連絡してください。

お問い合わせ

電話:06(4309)3131